Il MOD. 21 dev'essere compilato e consegnato entro il 30 gennaio di ogni anno per l'anno precedente. Quest'operazione

dev'essere svolta da tutti i gestori delle strutture ricettive, in quanto in seguito alla

Sentenza 22/2016 della

Corte dei Conti, essi vengono definitivamente qualificati come agenti contabili e non più come sostituti d'imposta.

della

Corte dei Conti, essi vengono definitivamente qualificati come agenti contabili e non più come sostituti d'imposta.

Secondo il Decreto del Presidente della Repubblica D.P.R. 194/1996,

tra gli obblighi dell'agente contabile si trova appunto la compilazione di questo documento, chiamato modello 21, che consiste in un riepilogo della

propria gestione (maneggio) del denaro e dei beni di pertinenza pubblica.

Clicca qui per scaricare una copia del modello 21 in formato editabile.

Modello 21, quando va consegnato

La consegna del MOD. 21 va fatta necessariamente entro il 30 gennaio dell'anno successivo. Dopodiché il Comune, entro 60 giorni dall’approvazione del rendiconto presentato, trasmetterà il documento alla Corte dei Conti.

Modalità di presentazione del Modello 21

Il modello 21 dev'essere obbligatoriamente presentato in copia originale, correttamente compilato e firmato

dall'agente contabile.

La consegna si può effettuare in vari modi:

- Consegna diretta del conto di gestione all'ufficio comunale preposto sottoforma forma cartacea.

- Invio per mezzo di posta raccomandata, sempre in copia originale, compilata e sottoscritta dal Gestore della struttura ricettiva.

- Per chi è dotato di firma digitale è possibile inviare il modello 21 tramite Posta Elettronica Certificata (PEC).

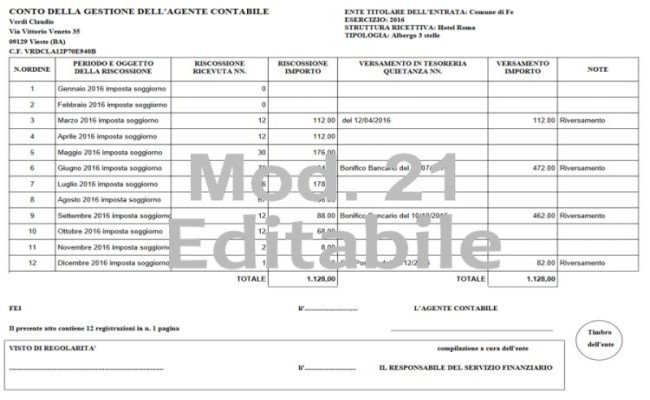

Cosa contiene il MOD 21

Il Conto di Gestione contiene al suo interno i valori delle somme riscosse per quanto riguarda l'imposta di soggiorno, nell'anno precedente a quello di consegna. Ad esempio entro il 30 gennaio 2018 bisogna consegnare il modello 21 relativo all'imposta di soggiorno riscossa tra il 01 gennaio 2017 ed il 31 dicembre 2017.

Modalità di compilazione del modello 21

Nel caso in cui il Comune abbia acquistato il software per la gestione dell'imposta di soggiorno StayTour, sarà sufficiente

entrare all'interno del software, selezionare la voce Dichiarazioni e cliccare su Stampa conto di gestione modello 21.

Così facendo sarà direttamente il programma StayTour, che contenendo già nel suo database gli importi, fornirà un modello 21 precompilato.

In questo caso basterà firmarlo e consegnarlo all'ufficio comunale preposto.

Per quanto riguarda invece la procedura manuale, necessaria in assenza del software StayTour, come si compila il modello 21?

Siccome la giurisdizione della Corte dei Conti ha valenza regionale, esistono molte interpretazioni diverse di compilazione. Per questo motivo, tra le varie interpretazioni,

nel seguente elenco verrà fornita quella più esaustiva e completa possibile per poter compilare correttamente il conto di gestione modello 21.

- Per prima cosa è necessario compilare i dati relativi all'agente contabile e alla propria struttura ricettiva (denominazione, indirizzo, P.IVA, ecc.).

- Nella colonna N.ordine dev'essere inserito il numero progressivo per riga compilata.

- La colonna Periodo e oggetto della riscossione è relativa alla singola rata di dichiarazione, che può essere mensile, trimestrale, ecc.

- Estremi riscossione – Ricevuta nn. indica il numero totale (o l'intervallo) delle ricevute durante il relativo periodo di riscossione.

- Estremi riscossione – Importo è il campo in cui inserire l'importo dell'imposta di soggiorno riscossa dall'agente contabile.

- Nella colonna Versamento in Tesoreria - Quietanza si possono inserire i numeri CRO o VCYL identificativi dei riversamenti fatti a favore dell'Ente.

- Versamento in Tesoreria - Importo è il campo nel quale va inserito l'importo della somma versata trimestralmente.

- Il numero di registrazioni è semplicemente il numero delle righe compilate.

- La data di sottoscrizione non deve essere successiva al termine ultimo di consegna del modello 21, ovvero il 30 gennaio.

- IMPORTANTE: Firma in originale al di sotto della dicitura AGENTE CONTABILE.

Implicazioni della Sentenza 22/2016 della Corte dei Conti a Camere Unite

Il primo punto che salta all'occhio è senza dubbio il fatto che il gestore ha l'obbligo di rendicontare

all'Ente il Conto della gestione, documento anche chiamato Mod. 21.

In pratica questa dichiarazione riassume al suo interno le somme incassate ed i relativi periodici riversamenti all'Ente, che siano essi mensili, trimestrali ecc.

Il secondo punto, che forse a prima vista può passare in secondo piano, è che il gestore, nella vecchia normativa era inquadrato

come sostituto d'imposta, mentre successivamente alla Sentenza ha assunto il ruolo di agente contabile.

Ma questo cosa implica? Operativamente forse niente, probabilmente solo l'impegno una volta all'anno di presentare il modello 21.

Ma nella realtà la conseguenza più profonda sta nella responsabilità e nelle eventuali possibili sanzioni derivanti dalle inadempienze.

Il sostituto d'imposta deve versare l'imposta per conto del cliente e se non lo fa riceve una sanzione che si configurava come: minor versato, omessa dichiarazione,

tardivo versamento, ecc.. a seconda dell'infrazione commessa. La posizione di agente contabile implica invece il passaggio al penale, per la precisione il reato di appropriazione indebita,

o peculato:

Nel diritto penale italiano il peculato, e' il reato previsto dall'art. 314 del codice penale, in virtu del quale il pubblico ufficiale o l'incaricato di pubblico servizio, che, avendo per ragione del suo ufficio o servizio il possesso o comunque la disponibilita' di denaro o di altra cosa mobile altrui, se ne appropria.

Per ulteriori considerazioni sul modello 21 e sugli agenti contabili delle strutture ricettive vai all'articolo Mod. 21 Conto di gestione dell'agente contabile.